Omvänd skattskyldighet innebär att det är köparen och inte säljaren som ska deklarera och betala momsen till staten.

I de flesta fall innebär bestämmelserna att du ska använda omvänd skattskyldighet om du är verksam inom byggsektorn och säljer byggtjänster i Sverige till andra företag inom byggsektorn eller till ett företag som bara säljer dina tjänster vidare. Det blir alltså det företag som säljer tjänsterna till en slutkonsument som ska ta ut moms av kunden. I vissa fall ska du även använda omvänd skattskyldighet vid försäljning till slutkund.

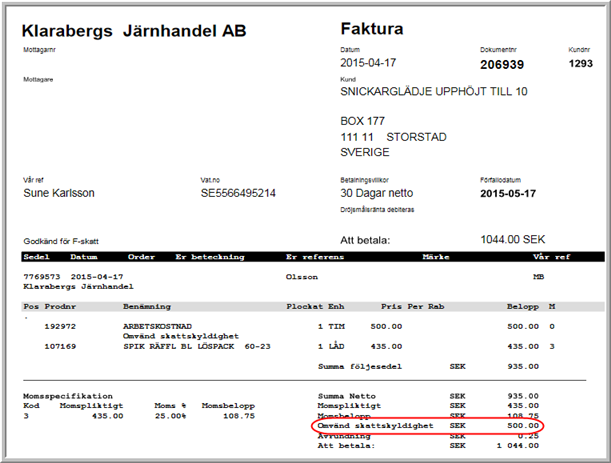

Exempel:

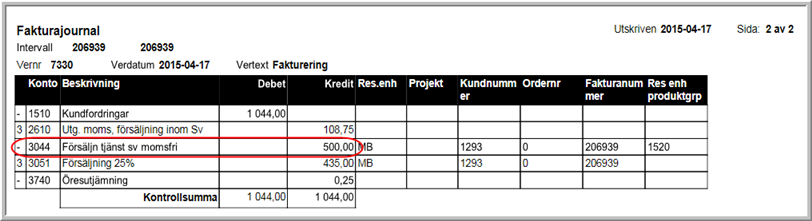

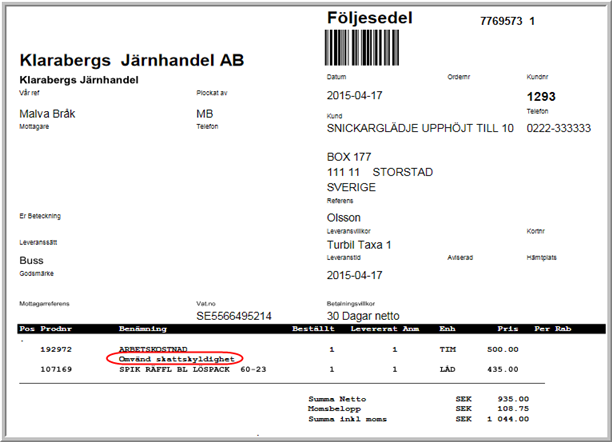

"Klarabergs järnhandel AB" har utfört byggtjänster åt "Snickarglädje Upphöjt till 10" . När Klaraberg skickar fakturan för de utförda byggtjänsterna lägger de inte på någon moms på fakturan på byggtjänsten som uppgår till 500 kr. (Däremot lägger Klaraberg på moms på spiken som såldes samtidigt.) I sin momsdeklaration ska Klaraberg redovisa det fakturerade beloppet, 500 kr, på rad [41] som försäljning av tjänster.

Snickarglädje ska sedan, som köpare av byggtjänsterna, redovisa fakturabeloppet, 500 kr, som inköp av tjänster på rad [24] och den beräknade utgående momsen, 125 kr (0,25 x 500), på rad [30]. Eftersom Snickarglädje har rätt att lyfta momsen redovisar de den ingående momsen, 125 kr, på rad [48]. Se bildexempel längre ner i dokumentet.

Läs mer på Skatteverkets hemsida, klicka på loggan så länkas du dit direkt.

(MV2018:2)

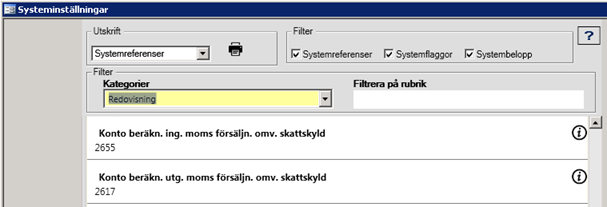

Konto för den beräknade (fiktiva) ingående momsen som inte faktureras kunden vid omvänd skattskyldighet, s.k. "byggmoms".

Om konto inte anges sker ingen kontering av den beräknade momsen vid fakturering.

Motkonto för den beräknade (fiktiva) momsen som inte faktureras kunden vid omvänd skattskyldighet, s.k. "byggmoms".

Om konto inte anges sker ingen kontering av den beräknade momsen vid fakturering.

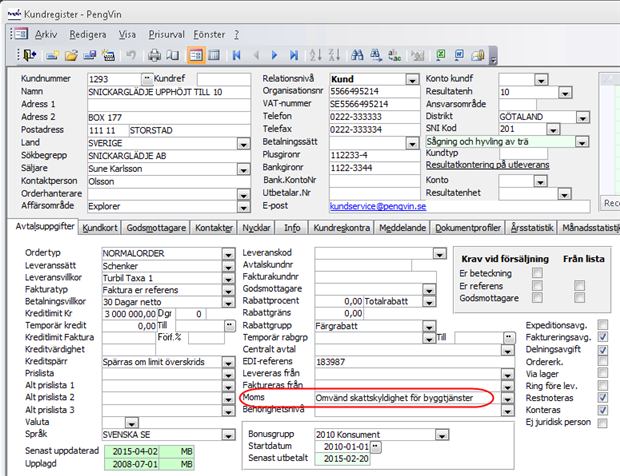

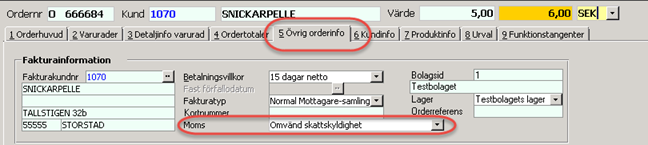

I kundregistret anges moms till "Omvänd skattskyldighet för byggtjänster". Detta i kombination med de produkter som är kodade med produkttyp "Byggtjänst" gör att kunden blir momsbefriad på de produkterna.

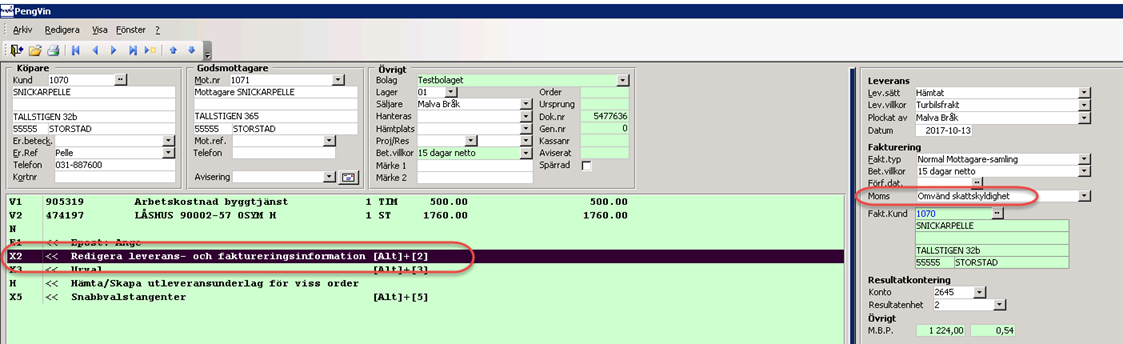

Omvänd skattskyldighet - Avser sk byggmoms för hela köpet, dvs ingen

moms debiteras kunden men redovisas på fakturan. Detta går att ange på

enskild order/utleverans också. Omvänd skattskyldighet gäller samtliga

produkter och inte bara de som har produkttyp "Byggtjänst".

Se mer i avsnitt "Byggtjänst

- omvänd skattskyldighet".

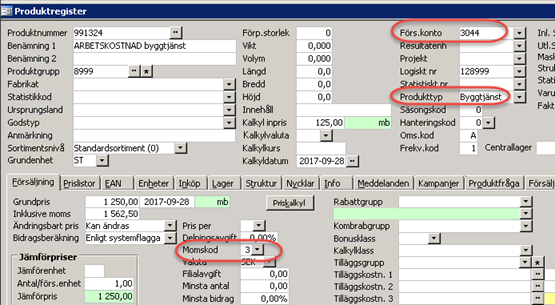

Styr försäljningskontot (t ex 3044) i redovisningsprogrammet mot rad 41 i momsdeklarationen "Försäljning när köparen är skattskyldig i Sverige".

Produkttypen "Byggtjänst" i kombination med kundens momskod "Omvänd skattskyldighet för byggtjänster" gör att kunden blir momsbefriad på de produkter som avser byggtjänst.

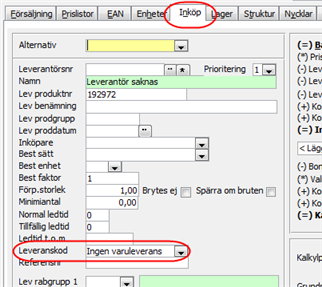

Momskod sätts till 3 som vanligt

Anges till ingen varuleverans

I order- och utleveransregistreringen går det att ändra momskoden på ordern/utleveransen så att hela köpet klassas som omvänd skattskyldighet oavsett vilken produkttyp som ligger på produkterna.

För de produkter som avser omvänd skattskyldighet, skrivs med automatik en extra textrad som informerar om detta.

Om fakturan innehåller produkter med omvänd skattskyldighet redovisas det totala värdet för dessa i fakturasummeringen.