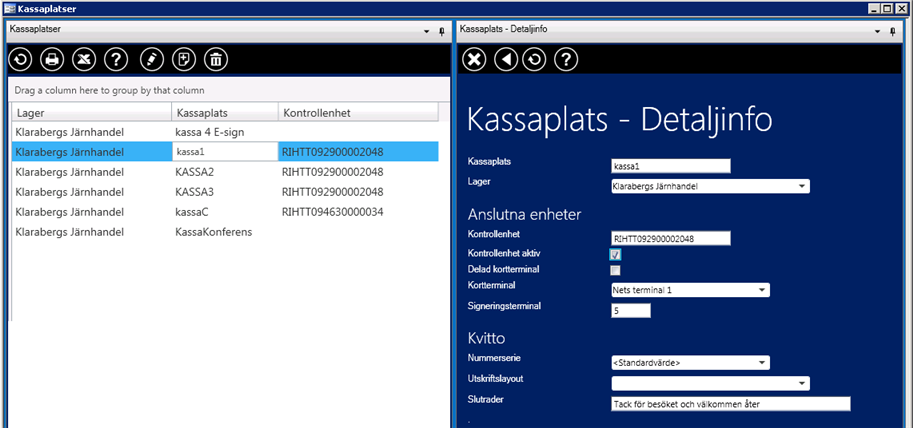

Varje kassaplats måste ha en egen kontrollenhet/svarta lådan

Varje kassaplats måste ha en egen kassalåda med pengar

För varje kassaplats måste man ange en växelkassa när man skapar själva kassan

Endast en användare får vara inloggad i kassan åt gången

Varje kassaplats där man haft försäljning under dagen måste avslutas varje dygn

Varje kassaplats måste ha sin egen kvittonummerserie

Se ytterligare information om referensregistret Kassaplatser

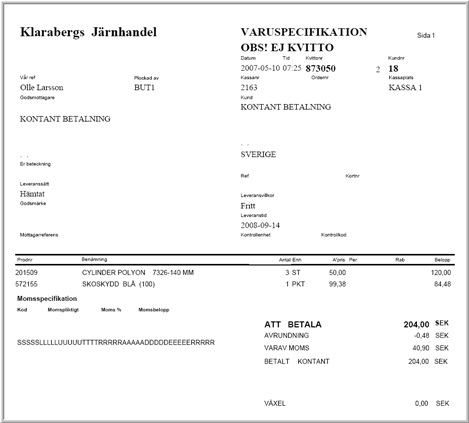

Man måste alltid erbjuda kunden ett kvitto.

En retur får ej göras ihop med ett vanligt kvitto, dvs returen måste ske på ett separat kvitto

Originalkvitton kan bara skrivas ut en gång, därefter kan man skriva ut en (1) kopia på kvittot. Om man efter det vill ha ut dokumentet igen står det varuspecifikation istället för kvitto på utskriften men dokumentet innehåller i övrigt samma information som originalkvittot.

Kvittot får inte ändras eller anpassas

Varje kvitto innehåller en unik kontrollkod samt kontrollenhetens nummer

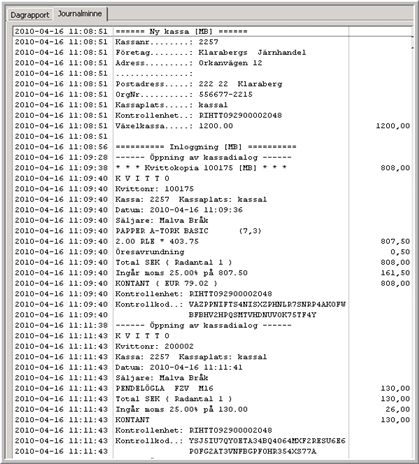

Journalminnet innehåller en sammanställning av antal köp, returer, avbrutna köp, totalsumma per betalningssätt, fakturainbetalningar osv.

Varje kontrollenhet måste anmälas till skatteverket senast en vecka efter installationen

Om kontrollenhet går sönder får enligt lagen ingen kontantförsäljning ske förrän kontrollenheten är utbytt. Under tiden kan man använda sig av antingen

Kontantfakturametoden,

dvs skriva ut en direktfaktura (som innehåller kundens namn och adress)

i PENGVIN

och ta betalt för denna på en gång. Byt till en reservkassaplats som

inte är knuten till en kontrollenhet. Se respektive avsnitt:

Regler för kontantfaktura

Direktfaktura

Fakturabetalning i kassan

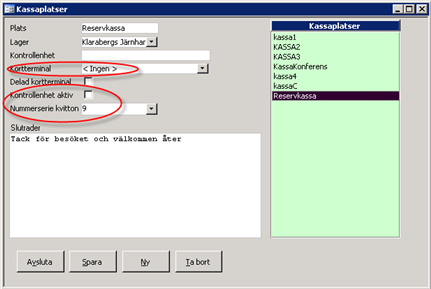

Kassaplats

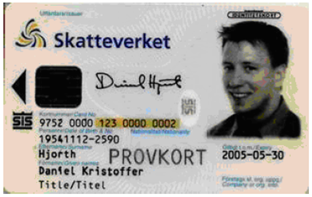

Ange kundens namn

och adress och skriva ut kvittot i 2 exemplar (A4-kvitto). Originalkvittot

lämnas till kunden, kopian måste sparas som underlag till bokföringen.

Kvittokopian måste sparas då det inte räcker att uppgifterna finns

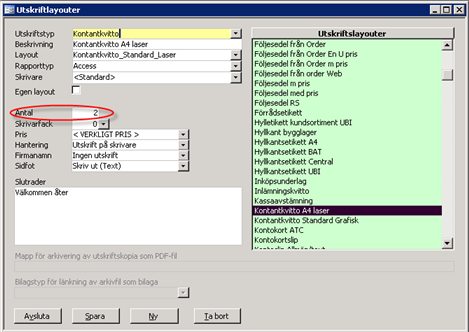

sparade i systemet. Ändra antal kvitto till 2 i utskriftslayouter

och byt till en reservkassaplats som inte är knuten till en kontrollenhet.

Ha en extra kontrollenhet i reserv.

Tänk på att byta tillbaka till ordinarie kassaplats igen när kontrollenheten är utbytt.

Genom att ringa Nordic Service Provider AB, telenummer 08 – 555 202 91 helgfri vardag mellan klockan 08:00 – 17:00, kan man få en ny kontrollenhet inom 24 timmar. Ange serienummer på den trasiga kontrollenheten när du ringer.

Garantitiden på kontrollenheten är tre år och den utbytta (trasiga) kontrollenheten måste sparas minst ett år.

Serienumret på kontrollenheten måste ändras på två ställen PENGVIN.

Mejla/ring PengVin support support@pengvin.se

031-88 76 00 för att få hjälp med detta. Supporten behöver veta serienumret

på både den utbytta (trasiga) och den nya kontrollenheten.

Om kontrollenheten gått sönder och man under tiden vill använda sig av kontantkvitto med kundens namn och adress registrerade måste man också ändra antal till 2 på kassakvittot (A4-kvitto). Originalkvittot lämnas till kunden, kopian måste sparas till bokföringen. Kvittokopian måste sparas då det inte räcker att uppgifterna finns sparade i systemet.

I referensregistret utskriftslayouter (Huvudmeny - Referensregister - Övrigt - Utskriftslayouter) ändrar man antal till 2.

Tänk på att byta till en reservkassaplats i referensregistret "Kassaplatser"

om kontrollenheten gått sönder, oavsett vilket sätt ni väljer att använda

tills kontrollenheten är utbytt. Detta görs för att kunna särskilja försäljningstransaktioner

som skett när kontrollenheten var trasig från de ordinarie försäljningarna.

Byt tillbaka till ordinarie kassaplats igen när kontrollenheten är utbytt.

Reservkassaplatsen bör gå mot en egen nummerserie.

(Huvudmeny - Referensregister - Kassa - Kassaplatser)

Kassaregisterlagen innebär att fakturerad försäljning inte behöver registreras i ett kassaregister. Om en företagare ställer ut en faktura vid försäljningstillfället och tar betalt samtidigt, räknas det i så fall som kontant betalning som ska registreras i ett kassaregister?

När ett företag ställer ut en faktura innebär det normalt att betalning sker vid ett senare tillfälle än försäljningstillfället. För att räknas som "fakturerad försäljning" krävs att fakturan uppfyller bokföringslagens krav på verifikationer (5 kap. 7 §). För att uppfylla de kraven måste fakturan innehålla uppgift om när den har sammanställts, när affärshändelsen har inträffat, vad denna avser, vilket belopp den gäller och vilken motpart den berör.

Om ett företag upprättar en faktura och samtidigt tar kontant betalt vid försäljningstillfället brukar denna benämnas "kontantfaktura". För att betalning av kontantfakturor inte ska anses som kontant betalning och därmed registreras i ett kassaregister måste följande förutsättningar vara uppfyllda:

Kontantfakturan uppfyller bokföringslagens krav på en verifikation. Vilka krav det är har beskrivits ovan. Man bör särskilt notera att det innebär att motparten ska vara identifierbar, dvs. namn och adress ska anges på fakturan.

Kontantfakturan bokförs enligt reglerna för bokföring av fakturor. Övergripande innebär det att god redovisningssed ska iakttas. Varje faktura utgör en verifikation som ska bevaras i ursprungligt skick enligt bokföringslagens regler.

I bokföringslagens mening är betalningen av kontantfakturan en sådan kontant betalning som ska bokföras senast påföljande arbetsdag. Verifikationen för försäljningen och betalningen är kontantfakturan som därför måste bevaras i bokföringen.

En sk nödkassa får inte användas om man inte har en kontrollenhet kopplad till den lokala datorn. Man kan använda nödkassan för att t ex kontrollera priser och följesedlar eller skriva ut direktfakturor (kontantfakturametoden), men däremot inte ta kontant betalt av kunderna om man inte registrerar namn och adress och skriver ut en extra kvittokopia och sparar till bokföringen.

Se respektive avsnitt:

Skatteverket kommer att göra tillsynsbesök utan att anmäla detta i förväg. Syftet med besöket är att kontrollera att du som näringsidkare har ett kassaregister och att kassaregistret uppfyller de krav som finns.

Vid besöket måste du kunna lämna de upplysningar som Skatteverket kan behöva. Nedan följer exempel på upplysningar som kan vara aktuella vid en tillsyn.

Uppgifter om befintliga kassaregister/kontrollenheter i verksamhetslokalen, modellbeteckningar och tillverkningsnummer osv.

Kontrollkoden måste tillhandahållas. Koden finns i dagjournalen i kassaregistret och i kontrollenheten. Det vanliga är att Skatteverkets handläggare ber den som står i butiken att ta fram kontrollkoden ur kassaregistrets journal. Han/hon måste därför veta hur man tar fram journalen ur denna.

Skatteverket kommer även att göra särskilda kontrollåtgärder oanmält. Det innebär att Skatteverket har möjlighet att

räkna kunder

göra kontrollköp

göra kvittokontroller

göra kassainventering

Skatteverket kan då begära att den som står i kassan ska tillhandahålla uppgifter från ert kassaregister för att kunna kontrollera hur man har registrerat försäljningen.

I samband med att Skatteverkets personal presenterar sig ska deras tjänstelegitimationer förevisas för dig eller annan ansvarig person i verksamheten. Vid tillsynsbesök och kassainventering sker detta när kontrollen inleds, medan det vid kundräkning, kontrollköp och kvittokontroll sker när/om Skatteverkets personal ger sig till känna.

Besöket avslutas med att en kontaktblankett överlämnas till dig eller annan ansvarig person. Av denna framgår skattetjänstemännens namn och telefonnummer. Om du är på plats får du normalt direkt feedback på vad som framkommit vid besöket.

Har det t ex upptäckts brister kommer dessa att påpekas vid besöket. Det kommer också vara vanligt att kontrollkoden dekrypteras i Skatteverkets lokaler, därför kommer information om brister i kontrollkoden inte att kunna lämnas förrän i efterhand.